炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:老陈聊资管

“木星公转周期约12年,土星公转周期约29.5年,天王星公转周期约84年,海王星公转周期约165年……”

1965年,美国航天工程师加里·弗兰德罗,发现了一个绝佳的“引力弹弓轨道窗口“——在1970年代末,太阳系外侧的木星、土星、天王星、海王星,恰好运行到太阳的同一侧,并且排列成一个“弧度”。

这种排列,每175年才发生一次。

这意味着,发射一个探测器,可借助木星引力弹向土星,再利用土星引力弹向天王星。

1977年8月,美国宇航局发射了旅行者2号。仅用了12年,就完成了人类历史上首次对四颗外行星的探测,而如果依靠传统的动力飞行,可能需要数十年。

站在2026年一季度的时点,管理规模逾37万亿的公募行业,或许正迎来百年难遇的“引力弹弓轨道窗口”。

一是规模百万亿计的天量“存款搬家”。

截至2025年12月末,金融机构各项存款余额336.1万亿元。其中,在2022-2023年利率较高时存入的大批定期存款(主要是居民部门)将在2026年集中到期,预计规模可能达50万亿元至75万亿元。

二是堪称“第四次工业革命”的AI浪潮。

有基金经理断言:在硬件领域,还遵循“硬三年、软三年、商业模式再三年”的经典框架,但本轮AI浪潮的硬件景气周期,可能“远超以往”。

如果说百万亿级的“存款搬家”,为公募行业提供了一个类似“引力弹弓”的超强引擎;那么,ETF则为公募投资打开了一个堪比星际旅行的浩瀚深空。

1、“存款搬家”的公募解法

“在金融脱媒趋势演进下,今年约50万亿元定期存款到期,这将带来庞大的理财迁移需求,风险偏好较低的投资者,尤其需要稳健型固收产品作为资产配置的压舱石……”

在近期举行的多场投资策略会上,类似的逻辑推演并不鲜见。

借鉴海外经验,在长期低利率环境下,各国普遍出现“存款搬家”——资金正从低收益的银行存款,系统性流向权益、固收+、REITs等多元资产类别。

有基金经理认为,中国正步入这一历史性拐点:居民财富正从单一、低风险资产,向多元化、适度风险但追求稳健回报的组合稳步迁移。

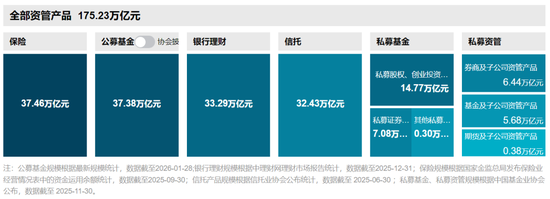

WIND数据显示,全口径大资管规模达175.23万亿。其中,37.38万亿的公募仅占21.33%,如果再扣掉约15万亿的货币基金、约11万亿的货币基金,权益类的基金在大资管的盘子里,连7%都不到。

数字的背后,是居民对多元、低波动、稳健产品的旺盛需求——在单一产品占比持续缩减,多元资管产品不断涌现的当下,居民对低波动产品的需求已成为行业不可逆趋势。

不过,尽管客需旺盛,多资产配置仍面临市场环境利率变化、资产传统相关性失效、单一资产定价逻辑迭代等挑战,传统模型难以适配当前市场。

如何为客户持续创造稳健收益?一位公募人士给出的“公募解法”是——以胜率思维贴近投资目标,以良品率管理交付达标产品。

首先,构建体系锚定正确Beta方向。

其次,叠加高胜率Alpha是核心。Alpha能力,主要源于平台积淀与投研体系,双重保障稳定输出。

第三,全流程组合管理是良品率关键。将品质管理贯穿投资全流程,深耕资产维度的同时强化产品与组合管理,力争将资产优势转化为稳定产品表现。

据悉,不少公募基金构建了特色多资产产品货架:标准化产品以平台能力为锚,凸显稳健增值;个性化产品彰显投资经理风格,适配多元需求,兼顾保值与机会捕捉。

“我们的胜率思维不是保守,是一种清醒,我们希望通过多资产的体系化的构建,最终推升在组合构建每个环节里面进行概率的正向累积,最终给投资人交付稳健的产品结果。”上述公募人士认为。

2、“我们敬畏泡沫,但不过早断言AI”

2026年春晚,再次成为AI、机器人的“秀场”。

“我们究竟身处‘机器人的AI时代’,还是‘AI的机器人时代’?”有人问。

很多基金经理更倾向于后者——这是一个 “AI的机器人时代” !

因为,人工智能的内涵远非机器人所能涵盖,其意义在于推动整个技术生态的演进,既有软件应用,也有丰富的端侧应用。

放眼全球市场,每一轮大级别投资机会都源于科技进步。

一位布局全球产业升级的基金经理认为,当前人工智能产业已从早期的“算力Beta”普涨阶段,进入以“结构性Alpha”为主导的价值分化时代。

与此前“硬三年、软三年”的传统科技周期不同,本轮AI浪潮中硬件投资周期显著拉长。他预计,存储、光模块及全球半导体设备等板块将在结构性供需紧张中凸显Alpha价值。

聊到“AI泡沫论”,他的观点非常鲜明:“当前担忧为时尚早,若将本轮AI浪潮与1993年开始的互联网浪潮类比,我们现在仍处于上升周期的前半段。”

“我们敬畏泡沫,但不过早断言。重点是在产业趋势中寻找那些能够持续享受通胀红利、具备业绩爆发力的公司。”他说。

在基金经理看来,硬件之后,软件与应用层将逐步接棒,尤其是那些具备独特场景、能深度融合大模型能力的企业,将展现出更强的成长韧性。

另一位信息产业赛道的基金经理也持相似观点:当前AI产业的发展“还远远没有走完”,仍处于“偏初期的阶段”!

不过,在AI这一宏大叙事下,具体到投资层面,仍需保持审慎。

在基金经理看来,AI硬件与软件的投资逻辑存在显著差异。

在硬件领域,遵循“硬三年、软三年、商业模式再三年”的经典框架,但本轮AI浪潮的硬件景气周期可能远超以往。

而在应用层面,尽管“非常看好AI应用蓬勃发展”,但应用的成功不仅需要正确的方向,还需要强大的执行力,其商业模式和竞争格局的不确定性更高,需要投资者以更加严谨和动态的视角进行筛选。

3、“K型复苏”下的投资策略

这一轮国内经济的复苏,不是“V型”、也不是“U型”或“L型”,而是呈现出一种“K型”复苏的迹象,即一种 “撕裂的复苏” 。

“K型”的向上开口是——以人工智能、机器人与新能源为代表的新经济动能强劲,正成为中国提升国际影响力与经济增长的关键力量。

“K型”的向下开口是——传统经济转型并与新经济动力进行动能切换,正在重塑宏观调控政策与货币政策的逻辑。

据了解,有头部公募基金固收投研体系进行了系统性调整。

据介绍,他们在坚持“系统研究、分散决策、统一风控”三大原则基础上,今年特别将“久期风险”纳入统一风险管理体系。

具体在投资策略上,固收团队确立了三个新原则:重视宏观研究并整合为集体智慧;更关注实际资金流动而非风险偏好变化;在坚持保守原则的同时不放过短期机会。

在K型复苏与理财转型的双重背景下,2026年固收市场虽面临结构分化,但机遇同样显著——庞大的理财迁移需求构成长期资金基础,负债成本下行为配置提供有利条件,信用债等结构性机会值得重点关注。

“K型复苏”硬币的另一面,是国内产业内部的“内卷”与“反内卷”叙事。

有公募投研人士认为,“反内卷”的核心目标是“提质”,其必要性在于应对部分行业因过度竞争导致的长期发展隐患。

以新能源汽车行业为例,国内车企虽在产品力和价格上具备全球竞争力,但面临盈利薄弱的问题,这导致某些企业在后续科技投入和战略探索上,长远发展的“后继乏力”。

目前来看,“反内卷”的定位已从侧重科技创新领域,提升至“建设全国统一大市场”的整体框架下,成为重点工作之首,这预示着政策执行力度将强化,对行业的影响将更为深入。

从周期投资的角度,关键在于寻找那些“抓手”相对明确、能够切实推动供需格局改善的行业。

在投资策略上,必须深入产业链内部,仔细甄别不同行业所具备的政策“动力”与可执行的“抓手”,在“动力”与“抓手”的结合中寻找真正受益于竞争环境优化、盈利能力有望系统性修复的结构性投资机会。

4、ETF投资大时代

近年深受市场热捧的ETF,无疑占据了大多数头部公募产品布局的C位。

诚如某头部公募基金指数部负责人所言:“在ETF被动化的浪潮大时代,我们要重视资产配置,把握胜率赔率买点,从而提高回报。”

从A股的基本面环境来看,可以从三个角度进行分析。

第一,从盈利周期维度分析,结构性机会的挖掘价值凸显。2026年A企业盈利将呈现温和回升的整体格局,基本面支撑力度有望持续增强。

第二,从产业趋势维度来看,未来市场景气度将更多聚焦于周期、先进制造及TMT相关板块。其中,有色金属行业利润呈趋势性回升态势,基础化工、建材等行业则处于触底回升阶段;先进制造板块中,电芯、机械等领域盈利趋势向好;TMT板块受AI产业浪潮带动,电子、计算机行业盈利增速表现亮眼。

第三,从周期划分视角切入,结合货币、信用、增长三大核心指标,A股市场所处的经济周期系统划分为不同阶段。

基于以上分析,基金经理对2026年A股权益市场整体“持相对乐观态度”。

尤其,在信用扩张及经济复苏阶段,成长风格往往具备相对优势,市场资金将更倾向于聚焦利润增速较高、业绩预期增速向好的板块及标的。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

星火配资提示:文章来自网络,不代表本站观点。